안녕하세요

슬슬 오를까 말까 하던 금리가

미국을 시작으로 다시 저금리 시대에

들어서고 있는 것 같습니다.

미국 경제가 잘 나가다가 중국과의 통상전쟁으로

약간 휘청이고 있고, 우리나라도 일본과 경제전쟁을

시작하면서 각 나라들이 앞다투어

금리를 내리고 있죠

이처럼 저금리 기조에서 한푼이라도 더 벌기 위한

똑똑한 재테크 하는방법을 알아볼까요??

매월 일정금액을 저축하는 재테크의 기본

재테크의 기본은 고정성과 장기성이죠

일정한 금액을 장기적으로 저축하는게 가장 중요합니다.

특히 주식, 부동산처럼 전문적인 정보력이 상대적으로

중요하지 않은, 꾸준함을 더 중요로 하는 재테크죠

적금은 매월 일정한 금액을 은행에 납입하는 상품입니다.

보통 1~2년정도 월납입으로 가입하기 때문에

만기까지 적금을 납입하기란 쉽지 않습니다.

갑작스례 이사를 가거나,

병원비, 여행비 등 여러가지 이유로

중간에 깨는 경우가 부지기수 하죠.

하지만 만기까지 가져간다면 원금을 잃을 위험이 없고,

정해진 이자를 지급하기 때문에 가장 확실한 재테크 수단입니다.

텍스트 추가

하지만 요즘처럼 초저금리 시대에는

적금이율이 물가상승률보다 낮은 경우가 많기 때문에

소비자들에게 점점 외면받고 있는 상황입니다.

이자 계산 방법은 알고 계시나요?

적금은 매월 일정한 금액을 이정한 기간동안

납입하면 정해진 이자를 받는 상품입니다.

은행에 가보면

월납입 30만원 1년납입시 이자 3%!!

이런 광고상품을 쉽게 볼 수 있죠

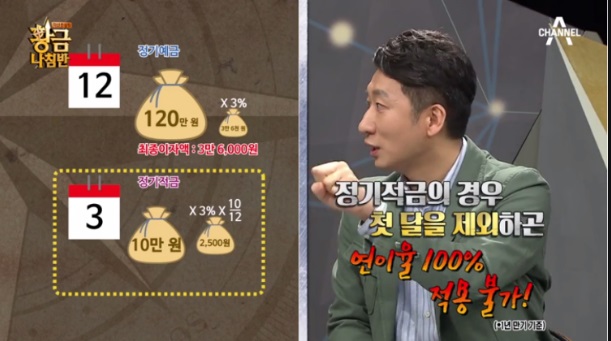

한달에 30만원씩 1년납입하면 360만원.

이자 3%면.... 360만원 X 0.03% = 약 10만 8,000원

정말 30만원 1년 납입하면 10만 8000원의 이자를 줄까요?

적금 3%이자 라는 계산은 총 원금대비가 아닌,

1회 초입금의 이자를 뜻합니다.

즉 1회 초입금의 이자만 3%이고,

2회,3회...마지막회 입금된 납입액은

3%보다 적은 이자를 받게 되죠.

쉽게 계산하면 3%이자 1년만기 적급에 가입하면

1달 납입금 이자 : 3% X 12/ 12 = 3%

2월 납입금 이자 : 3% X 11/12 = 2.75%

3월 납입금 이자 : 3% X 10/12 = 2.5%

이렇게 계산되어 마지막달의 납입금은

12월 납입금 이자 : 3% X 1/12 = 0.25 의

이자만 지급받게 됩니다.

실제 광고에는 1년 3%라고 명시되어있지만,

고객이 1년 만기후 돌려받는 이자금액은

원금대비 약 1.7%정도가 됩니다.

여기서 당연히 세금도 때야겠죠?

최종적으로 약 1.5% 조금넘는 이자를 손에 쥐게 됩니다.

3%고금리 이자상품이라고 광고하는 적금들이

실제로 1.5% 겨우넘는 이자를 지급하고 있는셈이죠

앞으로 적금 가입하실떄는

금리, 조건, 기간, 세금 등 실제로 내가 손에 쥘

이자를 철저하게 계산하고 가입하기를 추천드립니다.

응답하라 1988에 나왔던 것처럼

20%의 이자를 주는 시대는 끝이 났습니다.

열심히 일해서 번 돈인데 한푼이라도

더 많은 수익을 내야되지 않겠어요?

앞으로도 재테크관련 좋은 포스팅들을

많이많이 할테니 자주자주방문해 주셔서

우리모두 부자가 되어볼까요?

오늘도 긴 포스팅 읽어주셔서 감사합니다~

'재테크, 취업 알아보기' 카테고리의 다른 글

| 삼성전자 취업하면 연봉 얼마? ( 삼성전자 / 취업 / 연봉 ) (0) | 2019.08.10 |

|---|---|

| 은행 전산직에 취업하면 연봉 얼마나 받나요? ( 은행 / 취업 / IT / 전산 ) (0) | 2019.08.10 |

| 농협은행 6급 입사하면 연봉 얼마나 받나요? ( 농협은행 / 연봉 / 취업 / 5급 ) (1) | 2019.08.05 |

| 대기업 VS 공무원 연봉 누가 더 높나요? ( 대기업 / 공무원 / 취업 / 연봉 ) (0) | 2019.08.04 |

| 퇴직연금 가입하면 재테크 고수로 인정 ( 퇴직연금 / 연금 / 수익 / 연말정산 ) (1) | 2019.08.04 |