안녕하세요

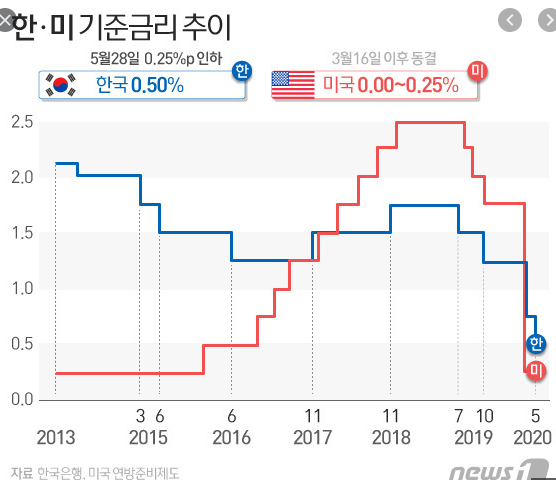

얼마전 한국은행이 금리인하를 단행하면서

기준금리가 0.5%가 되었습니다.

코로나바이러스로 인한 절망적인 경기침체를 극복하기 위해

금리인하를 단행했다는 평가가 대부분이죠

기준금리는 0.75% 에서

0.5 % 로 인하됬습니다.

얼마전 0.75% 금리도 상당히 낮다고 느껴졌는데,

다시 0.5%까지 내려간걸 보니

코로나로 인한 경제침체가 정말 심각하긴 한가봅니다.

이제 슬슬 코로나로 인한 경제여파가 시작되기 시작하면서

실업률은 오르기 시작했고, 은행들의 대출 연체율도

서서히 위험수준으로 오르고 있습니다.

전 세계 많은 나라들이 코로나 경제위기를 극복하기 위해

수십~수백조원을 시장에 풀기도 하고,

금리인하를 통해 어떻게든 경제를 회복하려고

최선을 다하고 있습니다.

미국같은 경우는 지난 10년동안 경제호황기 덕분에

튼튼한 취업률과 든든한 기업실적을 기반으로

서서히 금리를 올리다가 갑작스런 코로나 사태로 인해

내린 케이스다 보니 금리인하로 생긴 여파를 버틸 수 있는 편이죠

하지만 우리나라는 다른 미국, 유럽 경제가 잘나가는 와중에도

좋지않은 경제상황으로 금리를 못올리고 있다가

코로나까지 터져 금리를 내린 상황이니

다른 나라들보다 상황이 심각하다고 볼 수 있습니다.

그럼에도 불구하고 0%대 금리가 우리생활에

어떤 영향을 미치게 될까요?

줄어드는 대출이자

최근 몇년동안 주택가격 폭등으로

대부분의 매수자들은 최소 수억원의 주택담보대출은 물론

신용대출, 마이너스통장 등 다양한 종류의 대출을 받았습니다.

예를들어 어떤 사람이 주택담보대출 3억원을 받았다면

3억원 X 0.25 % = 75만원

이자 75만원 감소

또한 낮은 금리로 돈을 빌려 주식, 땅, 아파트 등에

투자하는 사람들이 늘어나면서 자산가치의 상승 이라는

효과를 기대할 수 있습니다.

전문가들은 이번 금리인하로 인해 시장에 유동성이

지금보다 더 늘어나게 되면서 주식, 부동산 시장에

지금보다 더 심한 거품이 끼게 될거라고 말하고 있습니다.

줄어드는 예적금 이자

하지만 마냥 좋은일만 있는것은 아닙니다.

동전의 양면처럼 대출이자가 줄어드는 만큼

예금 적금 이자도 같이 줄어들게되죠

기준금리가 0.25% 인하되면서 3억원의 대출이자가

약 75만원 정도 줄어드는 만큼

3억원의 예금 이자 또한 75만원 정도 줄어들게 됩니다.

이는 예금의 이자로 생활을 하는 자산가, 고령인 등

이자생활인에게는 치명적인 타격이라고 할 수 있습니다.

또한 적금 이자 또한 줄어들어 사회초년생, 직장인 등

이제 막 재테크를 시작하는 사람들에게는 마땅히 돈을

굴릴 수 있는 재테크 수단이 점점 줄어들게 되는 셈이죠

이젠 기껏해야 1년에 0.5~1%를 주는 예적금만 남게 되니

통장에 돈을 넣어두는 것은 물가상승을 고려하면

결국 마이너스이기 때문이죠

하지만 그럼에도 불구하고 한국은행이 금리를 내린 이유는

코로나바이러스로 인한 자영업자의 절망, 극심한 경기침체를

살리고자 단행하지 않았나 조심스례 예측해 봅니다.

오늘은 기준금리가 내려가면 내 생할에

어떤 영향이 있는지 간단히 알아보았습니다.

다음 포스팅도 기대해주세요~

'재테크, 취업 알아보기' 카테고리의 다른 글

| 삼성전자 취업하면 연봉 얼마나 받나요? ( 삼성전자 / 취업 / 연봉 / 보너스 ) (0) | 2020.06.05 |

|---|---|

| 이젠 디지털 모르면 은행 취업 못한다 ( 은행 / 취업 / 채용 / 디지털 ) (0) | 2020.06.03 |

| 농협은행 6급 5급 채용이 다른가요? ( 농협은행 / 6급 / 5급 / 취업 ) (0) | 2020.05.28 |

| IT전공자의 취업 행복회로 은행 VS 카카오 연봉비교 ( IT / 취업 / 연봉 / 은행 / 카카오 ) (0) | 2020.05.28 |

| 카카오 들어가면 연봉 얼마나 받나요? ( 카카오 / 연봉 / 주식 / 언택트 ) (0) | 2020.05.26 |