100세 시대에 인기직업으로 떠오른

철밥통의 상징 공무원

옛날에는 박봉으로 힘든 시절이 있었지만

최근에는 평균연봉 6,000만원 정도로

일반 사기업에 비해 결코 낮지 않은

연봉을 자랑하고 있습니다.

하지만 이런 공무원의 최대 장점은

정년보장이 아니라 바로 국민연금과

비교불가인 공무원연금 입니다.

오늘은 공무원연금에 대해 간단히 알아볼까요?

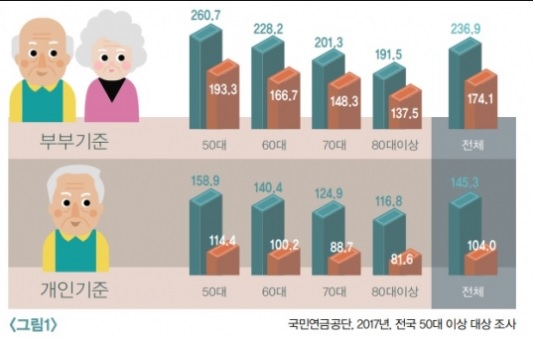

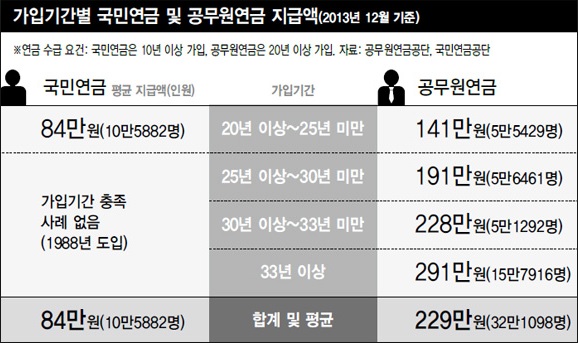

흔히 보통 직장인들이 받는 국민연금과

공무원연금의 평균 수령액 비교입니다.

물론 국민연금은 아직 생긴지 오래되지 않아

적립율도 낮은 편이고 일반 직장인이

30년이상 적립하기가 쉽지 않아

기본적으로 30년 이상 적립하는 공무원 연금과

절대적인 빅는 어렵지만 그래도 비교해보자면

국민연금 평균수령액 40만원

공무원연금 평균수령액 240만원

간단히 비교해도 6배 입니다.

대학교 졸업하자마자 튼튼빵빵한 대기업에 취업해서

50후반 명퇴할때까지 30년을 겨우 다녀도

국민연금 140~150만원 받을까 말까 합니다.

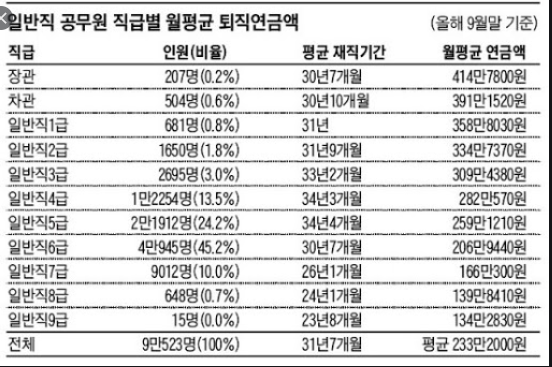

공무원 직급별 연금수령액입니다.

9급, 8급으로 퇴직하는 사람은 거의 없고,

흔히 7,9급으로 공무원 생활 시작해서 높이 올라가면

4급에서 최소 6급은 달고 퇴직하기 때문에

대부분의 공무원들이 200만원~280만원 정도의

연금을 받는다고 보시면 됩니다.

물론 5급으로 들어가서 차관, 1급 등 고위직 공무원을

하게되면 300만원 이상의 연금을 받게 되죠

300만원 공무원연금은 거의 10억 정도의

건물을 가지고 있는 셈이죠

10억 정도 건물을 가지고 있으면 매달

300만원 월세가 나올텐데

공무원으로 퇴직하면 10억 건물의

주인이 되는 것과 비슷합니다.

또한 건물은 세입자 관리, 세금 등 복잡하지만

공무원 연금은 매달 따박따박 알아서 통장에 꽃히니

이보다 더 좋은 연금이 있을까요?

물론 박근혜 정부에서 시행한 공무원 연금 개혁으로

최근에 들어간 공무원들은 거의 국민연금 수준으로

수령액이 많이 하향되서 젊은 공무원들의

불만이 매우 큰 편입니다.

좋은 혜택은 선배 공무원들이 다 가져가고,

본인들은 그 혜택을 다 못누리니 얼마나 억울하겠어요

하지만 국민연금은 빵꾸가 나거나 마이너스가 되도

세금으로 매꿔주지 않는 반면

공무원 연금은 적자가 발생해도 정부 세금으로

매꿔주기 때문에 미래에 못받을 걱정 없는 것은

매우 큰 장점입니다.

오늘은 국민연금과 공무원연금 수령액에 대해

간단히 비교해보았습니다.

같은 소득 대비 공무원 연금이 국민연금을

압살하는 평균 수령액을 기록하고 있습니다.

물론 국민연금 대비 공무원연금 납입액이

많은 편이지만, 그래도 같은 적립액이라면

공무원연금의 소득대체율이 매우 높은 편이라

수령액이 거의 2배정도 차이 나기 때문에

매우매우매우매우 좋은 연금이라고 할 수 있습니다.

다음 포스팅도 기대해주세요~

'재테크, 취업 알아보기' 카테고리의 다른 글

| IT연봉 제일 많이주는 회사는 어디? ( 디지털 / 연봉 / 삼성전자 / 은행 / 카카오 ) (0) | 2020.06.19 |

|---|---|

| 지방은행 취업하면 연봉 얼마나 받나요? ( 대구은행 / 부산은행 / 연봉 ) (0) | 2020.06.16 |

| 공무원 VS 대기업 연봉 솔직비교 ( 공무원 / 연봉 / 9급 / 대기업 ) (2) | 2020.06.14 |

| 삼성전자 임원되면 연봉 얼마 받나요? ( 삼성전자 / 임원 / 연봉 ) (1) | 2020.06.12 |

| 대기업 임원되면 연봉 얼마나 받나요? ( 대기업 / 임원 / 연봉 / 퇴직금 ) (2) | 2020.06.11 |