반응형

세계적으로 가장 낮은 출산율을 자랑하는 대한민국

합계출산율 0.7명으로 OECD 국가들 중에서

가장 낮은 수치입니다.

물론 저출산에는 다양한 요인들이 있습니다.

부동산, 취업, 일자리, 물가, 남녀 성평등, 워라벨 등등

단순히 이것 하나때문에 출산율이 낮다

라고 단정할 순 없지만 그중에서도

부동산에 대한 젊은층의 부담이 큰 것은

어느 누구도 부정할 수 없는 사실이죠

그래서 정부에서 출산율을 끌어올리기 위한

특단의 대책으로 24년부터 신생아 출산하는 가정들을 위해

신생아 특례대출 제도를 신설했습니다.

한마디로 출산한 또는 계획이 있는 가정에는

파격적으로 대출우대를 해주는 제도입니다.

올해 초에 실시한 특례보금자리론 보다

더욱 파격적인 대출상품으로

최저 금리기 1.6%로 이는 코로나시대

초저금리 시기에도 보지 못한 금리입니다.

부부합산 연봉이 8,500만원 이하라면

약 1.6~2.7% 정도 금리로 5억원 대출을 받을 수 있죠

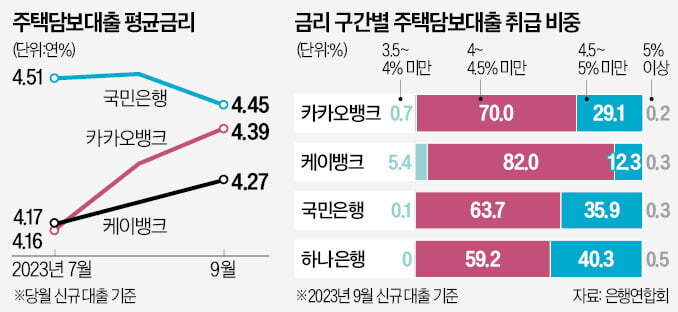

평균 약 2.2% 정도 금리로 대출을 받는데

요즘 워낙 고금리시대라 주택담보대출을 받으면

최소 4% 중반에서 높으면 6%정도까지

금리가 나오다 보니 거의 이자부담이

절반 이하로 줄어드는 셈이죠

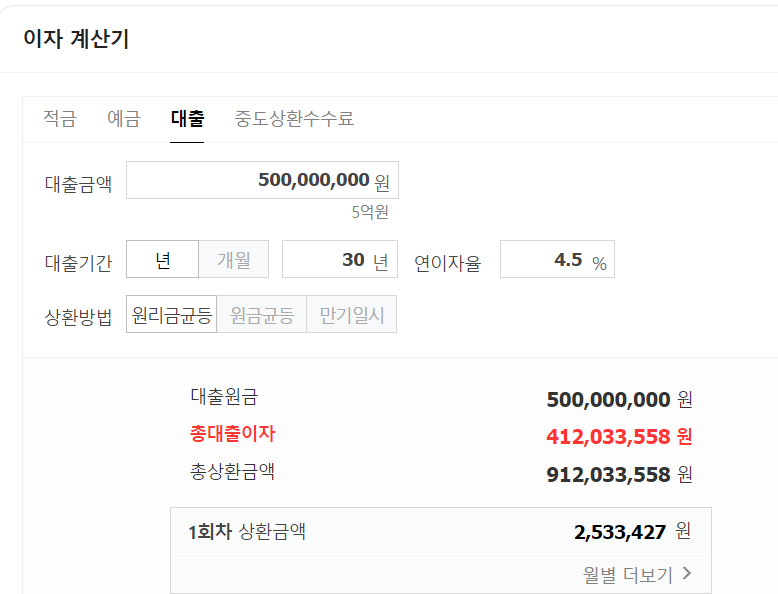

간단하게 5억원을 5.5%금리로 대출받는 주담대상품과

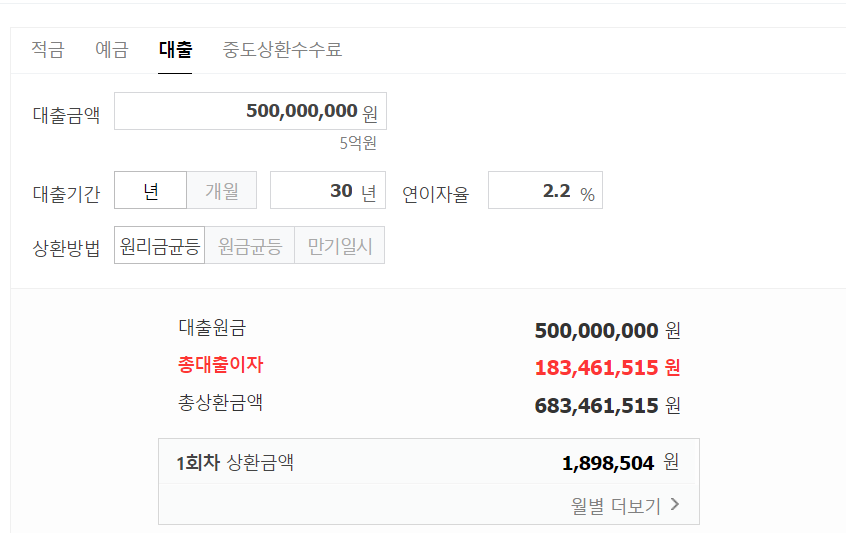

2.2% 금리로 신생아 특례대출을 받으면

1달에 총 얼마정도 상환금이 차이나는지 계산해볼까요?

5억원을 4.5% 금리로 30년 원리금 균등

상품으로 대출받으면 한달에 약 250만원 정도를

30년동안 상환해야 합니다.

물론 4.5% 금리도 최근 실제 주담대 금리를 보면

낮은 수준으로 보통 5%~5.5% 정도 주담대

금리가 나온다고 보시면 됩니다.

5.5% 정도 금리면 약 300만원 정도를

30년동안 상환해야 하니, 맞벌이 부부 입장에선

한명의 소득을 주담대 상환에 다 써야 하죠

이렇게 되면 저축은 커녕 한명의 일자리가

위협받아 실직이나 휴직 등에 이르게 되면

경제적으로 치명적인 상태가 되버리게 됩니다.

그렇다면 똑같은 5억원을 2.2% 금리로 30년 기간으로

받으면 한달에 얼마나 차이가 날까요?

똑같은 5억원을 2.2% 금리로 30년 원리금 균등 상품으로

대출받으면 한달에 약 190만원 정도를 상환하게 됩니다.

물론 190만원도 결코 적은 금액은 아니지만,

일반 은행에 가서 주담대를 받으면 약 250~300만원 정도

상환해야 하는데 약 한달에 100만원 정도 차이가 나죠

한달에 100만원이면 1년이면 1,200만원 차이가 나고,

대출기간인 30년동안 약 3.6억원 차이가 납니다.

물론 주담대를 30년동안 계속 가지고 있는 사람은

거의 없기 때문에 약 6년정도 대출을 가지고 있는다고 계산하면

약 7,200만원의 차이가 나죠

이는 결코 적은 금액이 아닙니다.

한달에 100만원이면 왠만한 가정 생활이 더욱 윤택해지고

각종 여가생활과 휴가 등등을 여유있게 갈 수 있는 금액이죠

이처럼 0.7명 이라는 충격적인 출산율을 끌어올리기 위해

정부는 앞으로 할 수 있는 모든 방법을 마련해야 할것입니다.

물론 신생아 특례대출이 생겼다고 애기생각이 없는

딩크부부, 미혼, 비혼남녀들이 결혼을 하고 출산하지는 않겠지만

원래 계획이 있거나 고민하던 커플, 부부들에게는

단비같은 혜택이며 그 가정의 미래를 계획하고 세우는데

어느정도 도움이 되지 않을까 싶습니다.

오늘 포스팅은 여기서 마무리하겠습니다.

다음 포스팅도 기대해주세요~

반응형

'재테크, 취업 알아보기' 카테고리의 다른 글

| 100억 받는 삼성전자 연봉킹은 누구? ( 삼성전자 / 임원 / 사장 / 연봉 ) (3) | 2023.11.28 |

|---|---|

| 경찰도 연봉 1억원 받을 수 있나요? ( 순경 / 경찰 / 연봉 / 연금 / 공무원 ) (2) | 2023.11.25 |

| 대출상담 유튜버 700억 먹튀 ? 은행원도 가담했다고 ? ( 티 브릿지대출 / 대출상담 유튜버 / 먹튀 / 700억 ) (10) | 2023.11.04 |

| 부동산 대출 상담 유튜버 700억 먹튀? 현직 은행원도 가담? (4) | 2023.11.02 |

| 육아휴직 가장 긴 대기업은 삼성전자 ? 현대차 ? ( 대기업 / 육아휴직 / 복지 / 연봉 ) (10) | 2023.10.26 |