국민연금, 공무원연금, 사학연금, 군인연금

월급을 받는 모든 사회인이라면

이 네가지 연금중 하나는 가입되있을겁니다.

그중에서 가장 많은 사람들이 가입한 국민연금

가입자수도 많고, 적립액도 많지만

그만큼 걱정도 많은 대한민국 대표 연금이죠

오늘은 국민연금과 관련해서 가장 많이 받는

사람은 누구고, 가장 많은 사람들이 받는

국민연금은 얼마정도인지 한번 살펴볼까요?

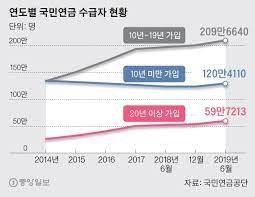

먼저 위에 자료를 살펴보면 우리나라에서 현재

국민연금을 받고 있는 사람들 수는 2021년 기준

약 570만명 정도 됩니다.

전체 인구가 약 5,000만명 정도이니 전체 인구의

11%정도라고 보시면 됩니다.

그 570만명 중 60% 정도인 약 350만명 정도가

채 50만원이 되지 않은 금액을 받고 있습니다.

대한민국 대표 연금이자 보통 국민들의 노후를

책임지는 국민연금 평균 수령액도 아니고,

60%가 넘는 사람들이 50만원도 받지 못하고

있다는 사실은 꽤 충격으로 다가옵니다.

최저임금이 거의 만원에 육박하는 시대에서

가장 대표적인 노후대책중 하나인 국민연금으로

50만원정도 받는다면, 그 사람들의 노후는

평탄은 커녕 60세 이후에도 끊임없이

일을 해야만 생계가 유지되는 상황일 듯 합니다.

물론 든든한 자산과 능력있는 자녀들이 있다면

얘기가 달라지겠지만, 우리나라에서 그렇게

준비를 잘 해놓은 사람들이 얼마나 있겠나요?

반면 150만원 이상 국민연금을 받는 사람 수는

채 5만명이 되지 않습니다.

전체 국민연금 받는 사람 수인 570만명의

1%도 되지 않는 0.8% 정도 되는 수치로,

국민연금을 받는 120명중 1명 정도만

150만원 이상 받고 있다는 수치입니다.

150만원은 최저임금 만원 기준으로 하루 8시간, 한달정도

알바해도 주휴수당 등으로 190만원 정도 받는데

알바보다도 못한 금액으로 결코 많다고 할 수 없죠

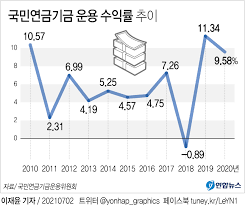

이 원인은 국민연금 평균 가입기간이 2020년 기준

13.3년으로 채 대부분의 사람들이 채 15년도

납입하지 못하는 짧은 가입기간때문이죠

연금 특성상 납입기간이 오래되고, 굴리는

기간이 오래될수록 연금수령액은 늘어나는데

15년도 채 되지 않는 가입 기간은 많은 연금을

기대하기엔 너무 짧다고 느껴집니다.

반면 공무원연금, 사학연금, 군인연금 등은

비교적 어린 나이에 가입하기 시작해서,

정년인 만 60세까지 안정적으로 납입하기 때문에

국민연금과 절대적인 가입기간과 그에 따른

수령액이 차이날 수 밖에 없는 구조죠

하지만 단순히 짧은 국민연금 가입기간이

다른 연금에 비해 수령액이 적은

가장 큰 이유라고 설명할 순 없습니다.

국민연금 다음으로 가장 많이 가입한 공무원연금을

살펴보면 지급률이 약 1.7%로 국민연금 1%에 비해

70%정도 높은 수치입니다.

이 지급률은 퇴직 직전 받은 소득의 얼마만큼

보전해줄지를 결정짓는 수치로 같은 금액을

연금으로 부었어도, 공무원연금은 국민연금보다

70% 많은 수령액을 받게 됩니다.

이에 더해 공무원연금은 국민연금보다 2배 더

많이 납부한다고 하지만, 평균연봉은

대기업 직장인이 공무원보다 약 1.5배 정도

높기 때문에 이 부분은 상쇄된다고 보시면 되죠

즉 대기업과 공무원을 단순비교하면

공무원이 대기업보다 납입률은 2배 더 높지만,

대기업 직장인의 연봉은 공무원의 2배 정도 되기

때문에 납입액은 대기업이나 공무원이나

거의 비슷하다고 보시면 됩니다.

하지만 정부에서 정한 지급률이 70%정도

차이나기 때문에 연금수령액에서

2배정도 차이가 나게 되죠

공무원들이 국민연금보다 더 많이내서

많이 받는다는 것은 언론플레이 이자

그럴듯한 거짓말이라고 보시면 됩니다.

왠만한 대기업 직장인들은 5년차만 되도

국민연금의 상한액인 연봉 6,000만원에 도달하지만,

9급 공무원들은 10년차가 되도 연봉 6,000만원은 커녕

5,000만원도 안되기 때문이죠

오늘은 국민연금이 다른 연금보다 왜 이렇게

적게 받는지, 가장 평균이라 할 수 있는

금액은 얼마인지 한번 살펴보았습니다.

다음 포스팅도 기대해주세요~

'재테크, 취업 알아보기' 카테고리의 다른 글

| 은행원 퇴직하면 퇴직금 7억원 받는게 사실? ( 우리은행 / 국민은행 / 퇴직금 / 연봉 ) (0) | 2023.02.12 |

|---|---|

| 애플 주식으로 대한민국 대기업 다 살수있다고? ( 애플 / 매출 / 시가총액 / 삼성전자 / 아이폰 ) (0) | 2023.02.06 |

| CJ 올리브영이 보너스로 1억원 받는다고? ( CJ올리브영 / 성과급 / 보너스 / 연봉) (0) | 2023.02.03 |

| 40만원 국민연금 VS 200만원 공무원연금 , 차이나는 이유는 ? ( 국민연금 / 수령액 / 고갈 ) (0) | 2023.01.31 |

| 블로그 광고 3주차 수입 인증 ( 티스토리 / 블로그 / 부업 / 수익 / 애드센스 ) (2) | 2023.01.29 |