인생에서 가장 돈을 많이 지출하는 시기인 50대

위로는 부모님을 모시는 사람도 있고,

아래로는 자식들 한창 고등학생들이라 학원비 들고

이래저래 들어오는 돈보다 나가는 돈이 너무

많아서 걱정인 세대가 바로 50대 아닐까요?

오늘은 삼성, 현대차, SK, LG 같은 대기업에서

50대가 되면 연봉이 얼마나 되는지,

50대면 팀장, 부장 직급을 보통 단다고 들었는데

대기업 팀장, 부장 연봉은 얼마나 되는지 살펴볼까요?

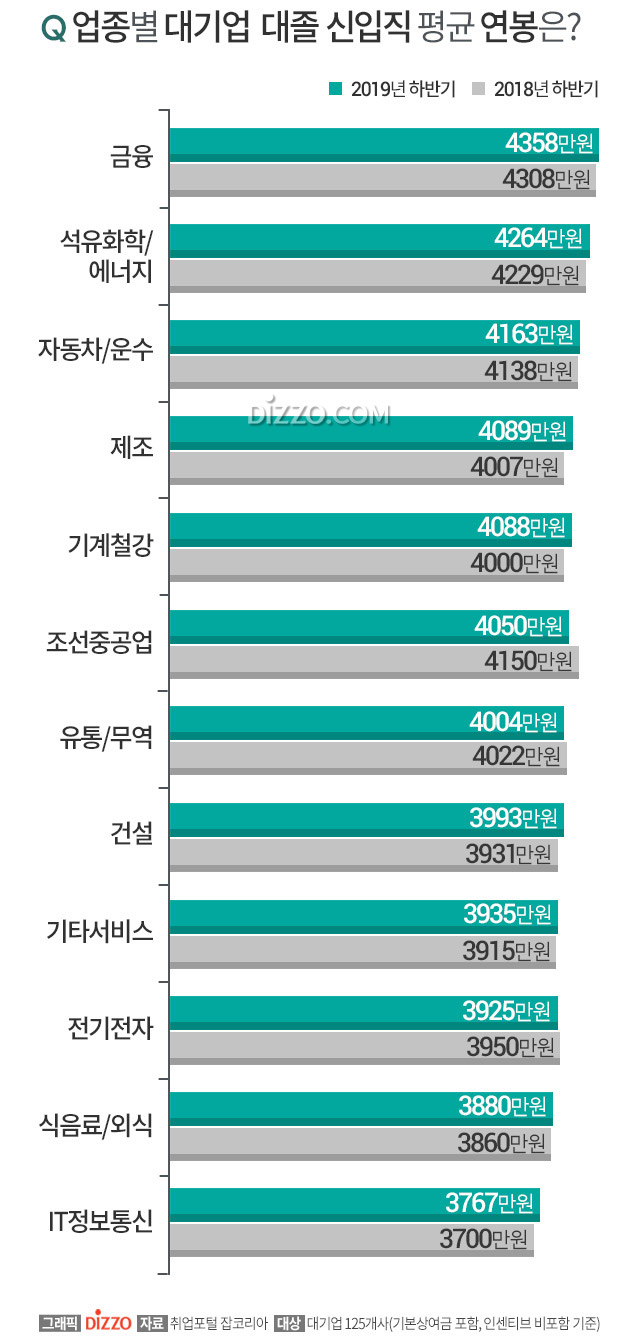

먼저 19년 기준 매출상위 50개 기업들을 대상으로

조사한 직급별 평균연봉을 한번 살펴볼까요?

대부분의 대기업 평균연봉은 약 4,000만원이고

과장이 되면 약 7,000만원 정도인 것을 알 수 있습니다.

물론 삼성전자, SK하이닉스, 정유회사 처럼 과장만 달아도

1억원은 우습게 받는 연봉킹 대기업도 있지만,

유통, 물류, 식품, 의류 등의 대기업군들은

업종 특성상 연봉이 제조대기업에 비해

상당히 박한 편입니다.

대기업에서 임원을 달기 바로 전 직급인

부장이 되면 왠만한 대기업에 다니고 있다면

평균 연봉 1억원을 받는다고 보시면 됩니다.

물론 1억원을 훌쩍 넘기는 대기업중의 대기업도 있지만,

위에 언급된 유통, 물류, 식품 등의 대기업은

부장이 되도 1억원을 겨우 받는 연봉이

매우 박한 기업군도 있기 때문에

이런저런 기업들의 평균을 한번에 계산하면

대기업 부장 연봉은 1억원

이라고 생각하시면 됩니다.

그렇다면 대기업 부장 연봉이 1억원이라고 하면,

이는 평균일텐데 가장 많이 받는 대기업은 어디고,

또 가장 적게 받는 대기업은 어디일까요?

같은 대기업이어도 가장 많이받는 곳과

가장 적게 받는 곳의 차이는 얼마나 나는지

한번 살펴볼까요?

2020년 기준 임원 평균 연봉이 가장 높은 곳은

가장 유명한 게임회사인 엔씨소프트입니다.

미등기 임원 평균연봉은 약 9억원으로

여기서 미등기임원은 대표이사, 회장이 아닌

우리가 흔히 임원으로 아는 상무, 전무 등의

보통의 직장인이 가장 성공을 해서 승진한

가장 평범한 임원입니다.

삼성전자도 뉴스에 많이 나오는 부회장, 사장의 경우

1년에 수십억원을 받는 유명한 임원도 있지만,

상무, 전무 같은 경우는 적게는 3억원에서 많게는

10~20억원을 받기 때문에 평균으로는

약 7억원 정도로 나오는 것 같습니다.

특이한점은 이마트, 오리온, 신세계 등등 식품 유통기업의

직원 평균연봉은 제조, 금융 대기업에 비해 상당히

낮은 편이지만 임원 평균 연봉은 오히려

제조 대기업보다 높은 걸 알 수 있습니다.

이처럼 우리가 흔히 한번이라도 이름을 들어본

대기업에서 임원을 하고 있다면,

최소 연봉이 약 4억원에서

많게는 7~8억원까지 받는 일반 직장인으로써는

감히 상상도 못할 소득을 올리고 있죠

하지만 임원은 임시직원의 줄임말로

기업 실적이 안좋아지거나 다른 외부요인으로 인해

언제든지 짐을 싸서 집에 갈 수 있기 때문에

요즘같은 경제가 점점 안좋아지는 상황에서는

특히 MZ세대 사이에서 굳이 임원을 하기 위해

회사에 내 인생을 바치는 생활 보다는

워라밸의 균형을 지키며 가늘고 길게 가자는

기조가 점점 성행하고 있다고 합니다.

물론 정답은 없는 것 같습니다.

오늘은 대기업에서 부장, 임원이 되면

연봉을 얼마정도 받는지 간단히 알아보았습니다.

다음 포스팅도 기대해주세요~

'재테크, 취업 알아보기' 카테고리의 다른 글

| 대기업에 취업하면 3인가구 외벌이 가능한가요? ( 대기업 / 연봉 / 외벌이 / 과장 / 30대 ) (0) | 2023.10.16 |

|---|---|

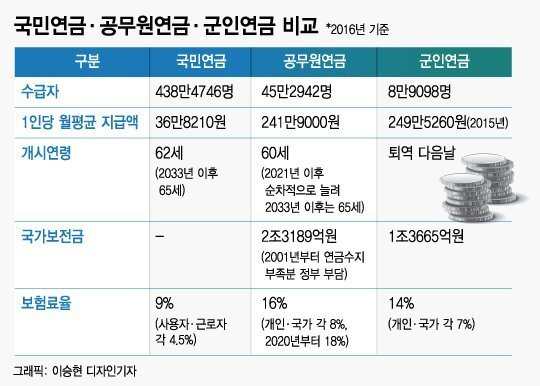

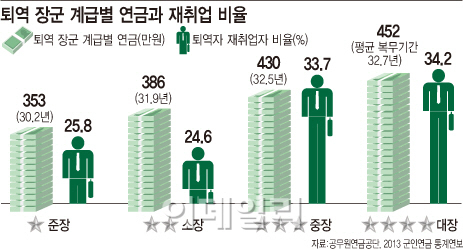

| 군인 , 공무원 , 선생님 퇴직하면 연금 얼마받나요? ( 군인, 장군, 공무원, 선생님, 교직원, 연금, 연봉 ) (1) | 2023.10.15 |

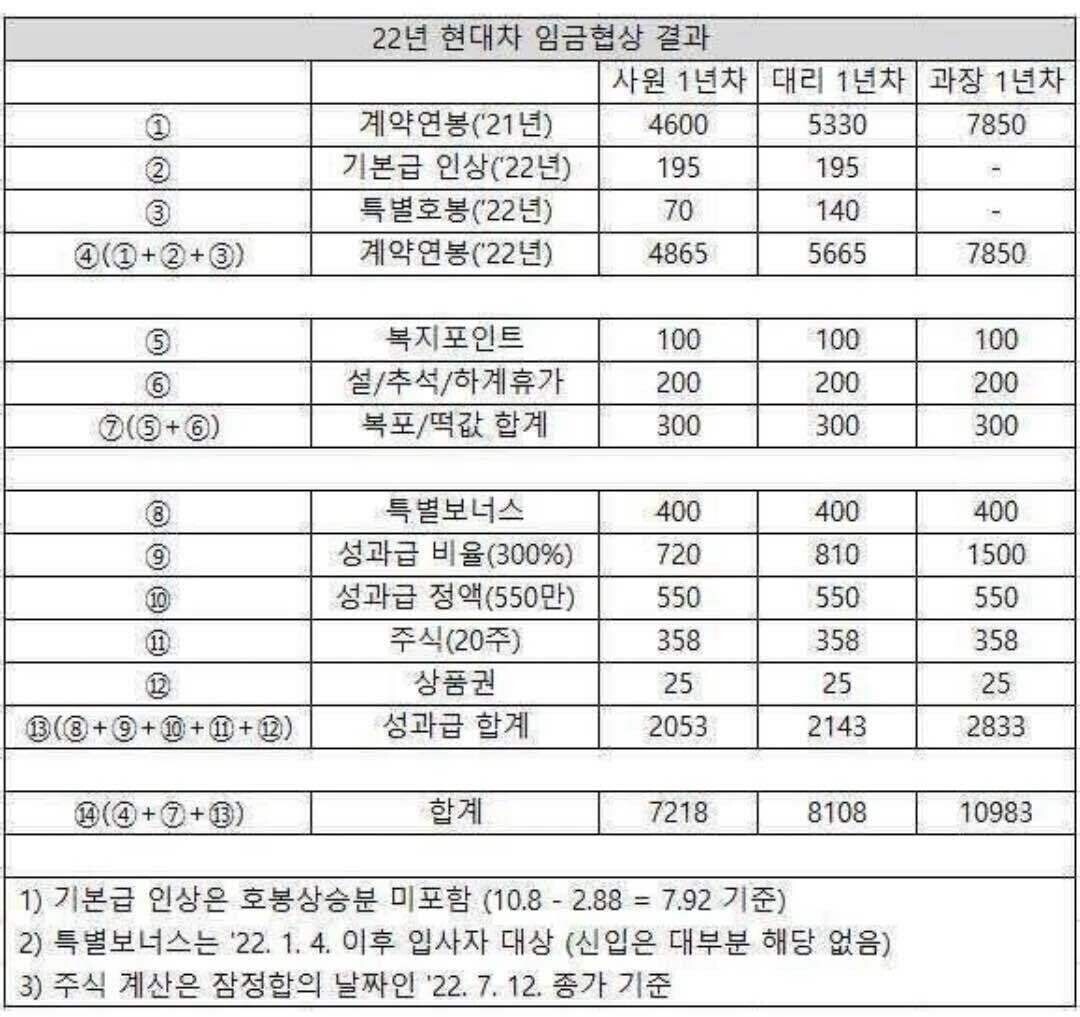

| 킹차 갓무직 현대차 과장은 1억 넘게 받나요? ( 현대차 / 연봉 / 대기업 / 현차 ) (0) | 2023.08.08 |

| LH 직원은 왜 전관예우 할까요? ( 순살아파트 / 철근누락 / 감리 ) (0) | 2023.08.06 |

| 대기업 30대 과장 승진하면 연봉 얼마? ( 대기업 / 과장 / 차장 / 30대 / 40대 / 연봉) (0) | 2023.07.23 |